mardi 28 juillet

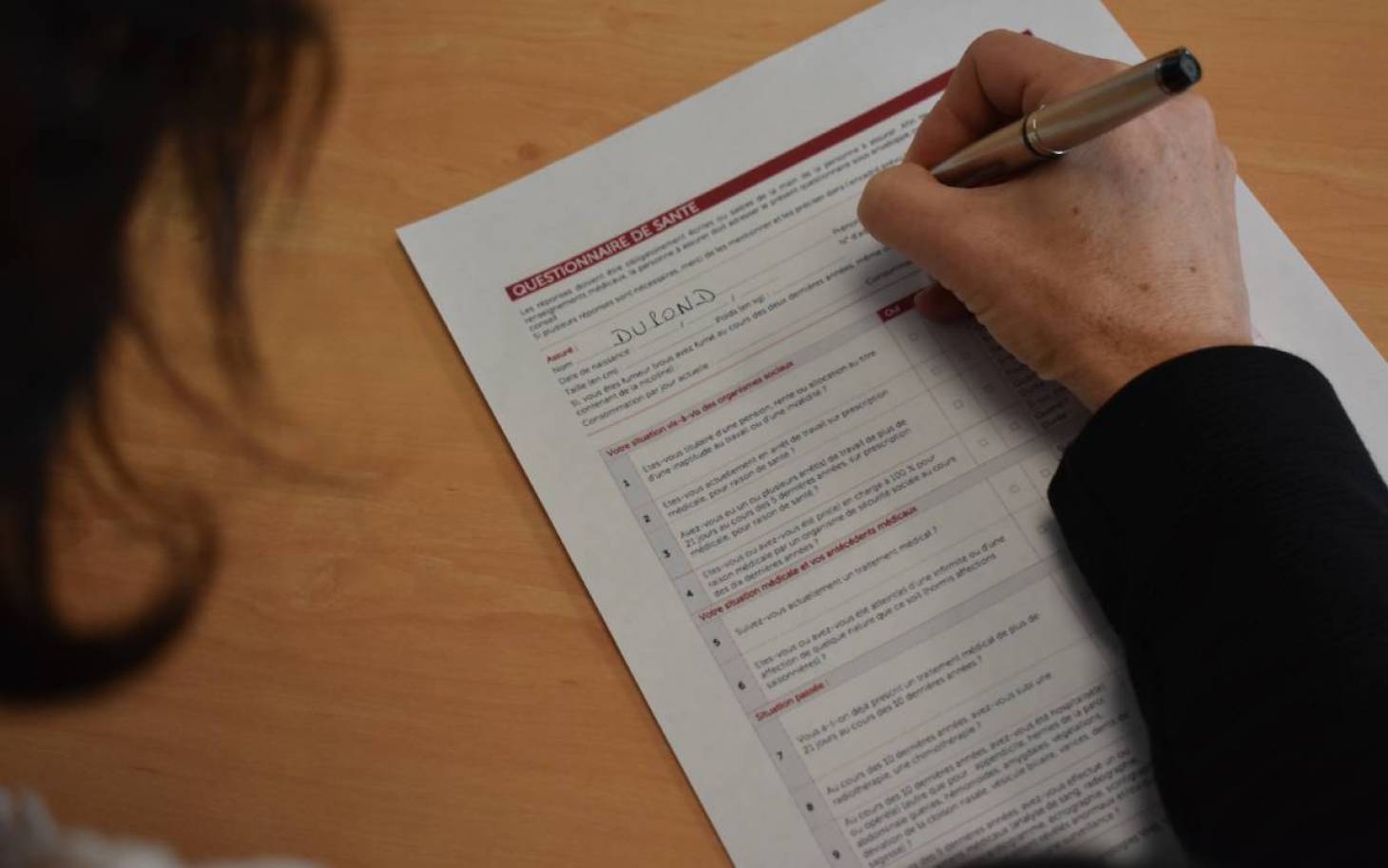

L’annonce n’est pas passée inaperçue dans le monde de l’assurance emprunteur, tout particulièrement dans le secteur bancaire qui concentre la majorité des contrats des particuliers dans le domaine. A compter du 1er décembre, le Crédit mutuel ne soumettra plus ses clients fidèles -à partir de sept ans de domiciliation des revenus-, au traditionnel questionnaire de santé pour l’acquisition d’une résidence principale. La banque émet quelques conditions supplémentaires, dont l’âge (avoir moins de 62 ans) ou encore le montant emprunté (500 000€ par emprunteur). Mais rien qui ne soit purement médical. En conséquence, finie la clause d’exclusion et les surprimes qui pénalisaient les personnes plus âgées, souffrant de maladies chroniques ou autres problèmes de santé. « La vraie raison de cette décision, c’est que nous sommes une entreprise à mission », argue le PDG du Crédit mutuel Nicolas Théry face à ses contempteurs qui dénoncent une pure opération de communication.

Du côté de la Fédération bancaire française, présidée par le même Nicolas Théry, on « ne s’autorise pas à commenter les initiatives de l’un de ses adhérents » et on précise que « s’agissant de la réglementation de l’assurance emprunteur, [la fédération] défend un modèle mutualisé qui protège les ménages qui ont un crédit immobilier et assure un accès large à la propriété ».

Pour autant, cette nouveauté interroge le modèle économique. Le Crédit mutuel répond par « un coût mutualisé des risques ». « Le coût de l’interdiction de la sélection médicale est estimée à 1€ par mois par assuré, précise-t-on au sein de ses services, soit 240€ sur vingt ans, qui est la durée moyenne d’un prêt. » Le prix de la solidarité en somme. La banque met en avant l’exemple des mutuelles. « L’initiative prise par le Crédit mutuel s’inscrit dans le prolongement de la Loi Evin qui interdit la discrimination des malades dans les complémentaires santé. Le tarif est le même pour un diabétique et une personne en pleine forme. Si les complémentaires le font, nous pouvons également le faire dans l’assurance emprunteur. » Le coût serait de 70M€ par an pour le Crédit mutuel qui accorde 300 000 nouveaux prêts chaque année, dont 50% éligibles à la suppression du questionnaire médical. Quant au plafond de 500 000€ par emprunteur, soit 1M€ pour un couple client, il permettrait de couvrir 97% du marché immobilier français.

Familière de ces questions, la société de courtage Meilleurtaux.com reste partagée sur l’aspect « coup de communication » de l’annonce et met l’accent sur les conditions restrictives. « Les difficultés liées à l’assurance emprunteur se posent surtout après 60 ans, soit en raison de l’âge, soit du taux d’usure, soit d’une pathologie. Le vrai progrès serait d’avoir un accès à une assurance au juste prix, comme le prévoient déjà de nombreuses lois en vigueur… » Le prévoient seulement. Reste que « la décision du Crédit mutuel peut remettre en cause certaines choses, dans un secteur qui reste très figé ».

À lire aussi ...

lundi 27 juillet